以前の記事で述べたように、新型コロナウイルスの影響で収入が減るなどして、生命保険の保険料を払えなくなっても、「猶予期間」を使えば、その間は保険金を払わなくても保障を続けることができます。ただし、猶予期間が終わったら、まとめて保険料を支払わなくてはならなくなるので、それだけの蓄えができているか不安だという人もいることでしょう。

そういう人は、「猶予」ではなく、まったく保険料を払わなくても保険が続けられる2つの方法があります。その2つとは、以下のようなものです。

1.「払い済み保険」にする。

2.「延長保険」にする。

1の払い済み保険の場合は、保障は小さくなりますが、解約したときに解約返戻金が戻ってくる可能性があります。2の延長保険は、保障はそのままですが、解約したときに戻ってくる解約返戻金は目減りし、最悪の場合はなしということになります。

2つとも、以降の保険料を払わずに保険に入り続けられますが、保険についている特約は消滅してしまいます。多くの方は、死亡保障が主契約となっている保険に加入し、特約として入院や通院などをつけているのではないでしょうか。この場合、死亡保障は残せるけれど、入院や通院などの特約は外さなくてはならないということです。

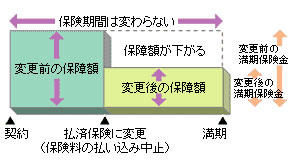

「払い済み保険」のメリットと注意点

払い済み保険というのは、簡単に言えば、今ある保障は減らさざるを得ないけれど、その代わり、一定期間は保険に入り続けることができて、さらに、保険をやめたときにはある程度の解約返戻金を手にすることができるというものです。

図を見るとわかるように、払い済み保険にすると、そこからの保険料の支払いは中止できます。つまり、保険料を払わなくても保険に入り続けることができるということです。けれど、保障金額は下がります。たとえば、それまで死亡時に3000万円の保障がついていたとしたら、これが1500万円や1000万円に下がってしまうということです。

ただ、「リストラされてしまったので保険料は払えないが、とりあえず子どもが大学を出るまでは、1000万円の死亡保障くらいはないと不安だ」という人には、いいかもしれません。この場合、解約したときにもらえる解約返戻金や、満期になったときにもらえる満期保険金の一部が保険料に充当されているために、もらえるお金は予定より目減りする可能性があります。ただ、バブルの頃に貯蓄型の保険に入っているという人は、高い利回りで保険金が運用されているので、貯金よりも大きく増えているかもしれません。

ただ、払い済み保険にすると、一般的にはリビングニーズ契約は継続しますが、ほかの各種特約は消滅します(※リビングニーズ特約/医師から余命6カ月などと診断された場合、死亡後に受け取る死亡保険金を、前もってもらえる特約。終末を充実できる)。

「延長保険」のメリットと注意点

解約や満期のときにお金が戻ってくるタイプの保険の場合、その戻ってくるお金を使って同じ保障を買うことができます。これが「延長保険」です。

"方法" - Google ニュース

June 04, 2020 at 04:12AM

https://ift.tt/30cqm8y

生命保険料を払わなくても保障が続く方法とは?「定期付き終身」は見直しで保険料の節約に - Business Journal

"方法" - Google ニュース

https://ift.tt/2TbbX9b

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "生命保険料を払わなくても保障が続く方法とは?「定期付き終身」は見直しで保険料の節約に - Business Journal"

Post a Comment